Häufig orientieren sich Betriebsleiter und Betriebsleiterinnen bei der Festlegung ihrer Produktpreise zur Direktvermarktung nach den erhobenen Richtpreisen. Die Kosten für Räumlichkeiten, Geräte oder Kosten für Dritte usw. können aber sehr unterschiedlich hoch ausfallen. Die Produkte sollten deshalb primär nach den persönlichen Gegebenheiten eines Betriebes berechnet werden.

Der Preis von Produkten für den Direktverkauf setzt sich aus verschiedenen Kostenfaktoren zusammen, wie

- Zutaten,

- Verpackung und Etiketten,

- Kostenanteile für Verarbeitungsräume,

- Geräte,

- Energie,

- Kommunikationsmassnahmen (Werbung),

- Arbeitszeitbedarf für die Herstellung und den Verkauf.

Zudem soll am Schluss ein Gewinn herausspringen, der eine Weiterentwicklung und zusätzliche Investitionen in den Betriebszweig Direktvermarktung zulässt.

Zutaten und Hilfsmittel

Zugekaufte Lebensmittel werden mit dem Einkaufspreis in der Preisberechnung aufgeführt. Hofeigene Produkte können mit dem Produzentenpreis, jedoch auch höher eingesetzt werden. Der Produzent gibt seinen Produkten den Preis, den sie wert sind.

Zu den Hilfsmitteln zählen Verpackungen, Gläser, Etiketten, Bänder oder Kleber, welche die Erstöffnung garantieren. Selbst hergestellte Etiketten beinhalten die Kosten für das Druckgerät, die Patronen und die Etikettenvorlagen.

Räumlichkeiten und Maschinen

Verarbeitungsräume, Kühl- und Lagerräume, Hofladen usw. generieren hohe fixe und variable Kosten. Diese Infrastruktur wird explizit für die Direktvermarktung erstellt. Die jährlichen Kosten müssen zusammengestellt und anteilmässig auf die Produkte verteilt werden.

Für die verwendeten Geräte müssen Maschinenkostenberechnungen erstellt werden. Die Kosten pro Jahr werden anteilmässig auf die Vorgänge «Betriebszweig Direktvermarktung» und «private Produkteverarbeitung» verteilt, falls z. B. der Sterilisierhafen nicht nur für die Vermarktung genutzt wird.

Mit einer Maschinenkostenberechnung wird zudem geprüft, ob sich die Anschaffung des Gerätes für den Umfang der Produktion lohnt. Hohe Maschinenkosten können gesenkt werden, wenn Geräte überbetrieblich genutzt werden können.

Stundenlohn verrechnen

Der Arbeitsaufwand beinhaltet die Zeit für Vorbereitungen, Rüstarbeiten / Mise en Place, Herstellung, die Reinigungsarbeiten des Arbeitsplatzes und Erstellen und Anbringen von Etiketten, Erstöffnungsgarantien und allfälligen Dekorationen am verkaufsfertigen Produkt. Die Produktionsmengen pro Vorgang sollten nicht zu klein sein, da sich Vorbereitungsarbeiten und Reinigungsarbeiten bei grösseren Chargen oft minim verändern. Dies wirkt sich in der Regel positiv auf die Berechnung aus.

Der eigene Stundenlohn darf nicht zu tief angesetzt werden, auch die Sozialleistungen müssen darin mit berücksichtigt werden (Richtwert Agridea Fr. 28.– / Stand 2022). Bei Löhnen für Angestellte muss auch an sämtliche Sozial- und Versicherungsleistungen gedacht und der erforderliche Stundenansatz genau berechnet und dementsprechend erhöht werden.

Verkaufspauschale für den Hofladen

Der Verkaufaufwand kann mit der «detaillierten Erfassung» der Stunden oder «pauschal» eingesetzt werden. Das Prinzip der detaillierten Erfassung kann gewählt werden, wenn z. B. Produkte nach der Herstellung in einen anderen Hofladen oder in ein Geschäft geliefert werden können und keine weitere Zeit für den Verkauf der Produkte aufgewendet werden muss.

Gelangen die Produkte in den eigenen Hofladen, ist es schwierig, den effektiven Verkaufsaufwand zu erfassen. Dann kommt die Verkaufspauschale zum Zug: Empfohlen wird eine Pauschale von 20 bis 40 % auf die Herstellungskosten (Agridea / Stand 2022). Falls Ausgaben für Werbung, Labelgebühren oder Gebühren für einen Marktstand nicht zuvor in die Preisberechnung eingeflossen sind, können sie in der Verkaufspauschale entsprechend berücksichtigt werden.

Preise mit ähnlichen Produkten vergleichen

Der berechnete Preis muss am Schluss geprüft werden. Für den Anbieter muss der Preis immer kostendeckend sein. Gleichzeitig soll das Produkt bzw. der Preis nachfrage- und wettbewerbsorientiert sein. Es empfiehlt sich, den errechneten Produktpreis mit gleichen oder ähnlichen Produkten der Mitbewerber (Konkurrenten) zu vergleichen. Direktvermarkter wählen für die Vergleiche ein ähnliches Verkaufssegment (z. B. andere Hofläden, Bäckereien, Detailhandel usw.) und Produkte mit gleicher oder ähnlicher Qualität. Dabei spielen die Herkunft und Auswahl der Zutaten, die Verpackung und der Auftritt eine wesentliche Rolle.

Ein Blick auf die Preise der Mitbewerber gibt zudem einen Überblick über die Marktsituation und gibt Antworten bezüglich der Nachfrage. Fällt der berechnete Preis zu hoch aus, kann nach Optimierungsmöglichkeiten geprüft werden:

- Arbeitsablauf und Herstellungsprozesse ändern oder anpassen, Chargengrössen optimieren.

- Material- und Verpackungskosten überprüfen, Zusammenarbeit bei der Beschaffung mit Partnern.

- Materialkosten optimieren.

Können jedoch Vorteile gegenüber Mitbewerberprodukten aufgezeigt werden, kann ein höherer Preis gerechtfertigt sein. Fällt der berechnete Preis zu tief aus, gilt es, kritisch hinzusehen:

- Prüfen, ob wirklich alle Kostenfaktoren erfasst wurden.

- Rechenfehler aufspüren und eliminieren.

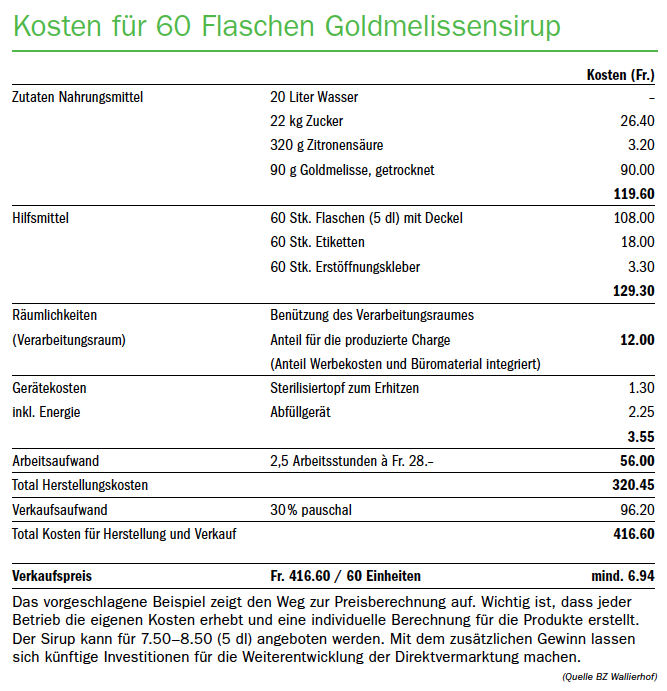

Ein Beispiel am Goldmelissensirup

[IMG 3]

Mit Argumenten bei der Kundschaft überzeugen

[IMG 2]Hausgemachte, veredelte Produkte haben ihren Preis. Um die Produkte erfolgreich verkaufen zu können, müssen die Kunden mit entsprechenden Argumenten von den Produkten überzeugt werden. Der Wert und nicht die Kosten sind hervorzuheben.

Vorlagen zur detaillierten Vollkostenrechnung können bei der Agridea (Excel-Tabellen) eingekauft werden. Beratungen und Hilfestellungen zu Produktpreisen und Vollkostenrechnungen werden in einigen Kantonen von den land- und hauswirtschaftlichen Beratungszentren angeboten.