In regelmässigen Abständen sind auf Landwirtschaftsbetrieben erhebliche Investitionen in Gebäude und Produktionsmittel zu tätigen. Für die junge Generation ist eine Investition direkt nach der Hofübernahme oftmals erschwert, da die Verschuldung nach dem Hofkauf hoch ist. Beispiel: Bei einem Ertragswert von 1,2 Millionen Franken und einem Inventarwert von 300 000 Franken muss der Übernehmer 1,5 Millionen Franken finanzieren. Die Bezahlung des Kaufpreises erfolgt häufig mit Hypotheken, der Starthilfe der Kreditkasse und eventuell mit einem Darlehen der Eltern. Nach der Übernahme beträgt der Anteil Fremdkapital häufig um die 80–90 % der gesamten Bilanzsumme. Wenn in dieser Situation der Neubau einer Remise von 500 000 Fr. geplant ist, dann ist die Finanzierung unsicher. Für einen Quadratmeter Remise sind beispielsweise 224 Fr. Investitionskredit erhältlich. Bei einer Fläche von 500 m² sind dies rund 110 000 Fr. Diese Remise ergibt dazu einen Ertragswert von rund 130 000.00, was eine neue Belastungsgrenze von ca. 170 000 Fr. bedeutet (EW x 1,35). Somit sind mittels Hypothek und Investitionskredit rund 280 000 Fr. der Remise finanziert. Der restliche Betrag von 220 000 Fr. muss anderweitig finanziert werden. Auch bei Bauten in der Tierhaltung ist es möglich, rund 50 % der Investitionssumme über Investitionskredite und eine höhere Belastungsgrenze zu finanzieren (Beiträge à fonds perdu in Hügel- und Bergzone helfen dabei zusätzlich). Die restlichen 50 % sind dann oftmals der Knackpunkt bei der Mittelbeschaffung.[IMG 2]

Bäuerliches Bodenrecht lässt Spielraum

Die ältere Generation hat einige Jahre vor der Hofübergabe zum Teil den Vorteil, dass die Fremdkapitalbelastung deutlich tiefer ist. Das gibt Luft, um neue Projekte zu finanzieren. Die Hauptschwierigkeit bei Investitionen in landwirtschaftliche Gebäude ist die Differenz zwischen investiertem Kapital und daraus resultierendem Ertragswert. Häufig beträgt der Ertragswert nur ca. 10–20 % der investierten Summe. Beispielsweise ergibt die Investition von 500 000 Fr. in den Milchviehstall nur eine Erhöhung des Ertragswerts um ca. 50 000 Fr. Wenn dann die junge Generation das Stallgebäude zum Ertragswert übernimmt, übernimmt diese auch die durch die Investition entstandenen Schulden. Jedoch verliert die abtretende Generation de facto das durch sie investierte Eigenkapital, weil der Ertragswert die Investition nur zu einem kleinen Teil widerspiegelt. Führt eine Investition dazu, dass die Schulden höher sind als der Ertragswert, dann muss der Käufer alle Schulden übernehmen. Der Kaufpreis entspricht dann dem gesamten Fremdkapital.

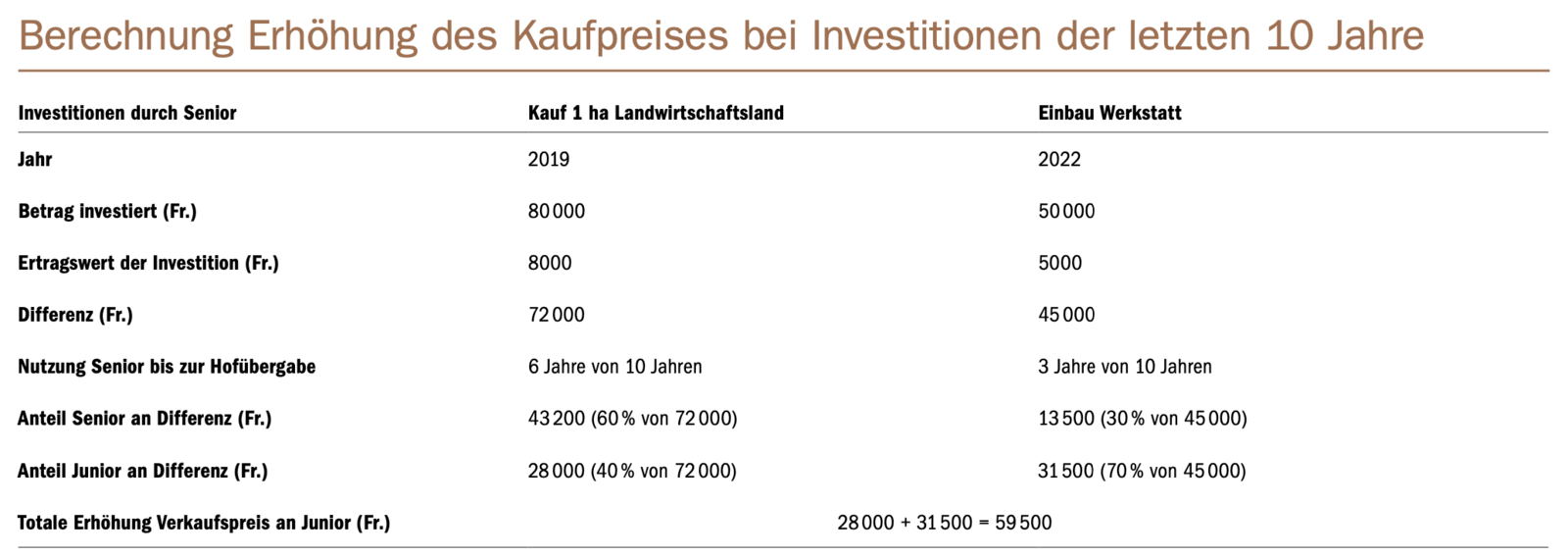

Für die Situation, dass die Eltern die Investition mit eigenen Mitteln bezahlt haben, lässt das bäuerliche Bodenrecht einen Spielraum offen. Art.18 und 54 BGBB besagen, dass erhebliche Investitionen der vergangenen 10 Jahre, bei gegebener Tragbarkeit, beim Kaufpreis berücksichtigt werden können (siehe Tabelle unten). Aber auch mit diesem System kann nicht verhindert werden, dass die ältere Generation einen Teil der Investition abschreiben muss, wenn der investierte Betrag innerhalb von kurzen 10 Jahren auf die Höhe des Ertragswertes abzuschreiben ist. Dieselbe Herausforderung stellt sich auch beim Kauf von Landwirtschaftsland zum Verkehrswert. Auch hier muss die ältere Generation den höheren Ankaufspreis innerhalb von 10 Jahren auf den Ertragswert abschreiben. Bei Landwirtschaftsland kann der Verkehrswert um den Faktor 10 höher sein als der Ertragswert. Auch hier «verliert» die abtretende Generation Geld, welches sie auch für die Altersvorsorge hätte nutzen können.

Der konkrete Einzelfall ist zu prüfen

Bei Familien mit mehreren Kindern/Erben muss zudem beachtet werden, dass die ausschliessliche Investition in den Landwirtschaftsbetrieb zu Missgunst führen kann. Denn das investierte Kapital begünstigt nach dem Verkauf einseitig den Hofübernehmer, welcher vom inneren Wert der Investition profitieren kann. Auch wenn die Hofübergabe erbrechtlich korrekt abläuft, kann bei Miterben das Gefühl der Benachteiligung aufkommen. Die offene Kommunikation innerhalb der Familie kann diese Gefühle mindern.

Ergänzend zum Thema ist darauf hinzuweisen, dass bei Investitionen der Ehefrau in den Landwirtschaftsbetrieb des Ehemanns im Grundsatz eine Nennwertgarantie besteht. Das bedeutet, dass bei einer allfälligen Scheidung der gesamte investierte Betrag der Gütermasse der Ehefrau zugeteilt wird. Werden für Investitionen private Darlehen benötigt, empfehlen wir, den Geldbetrag dementsprechend als Darlehen in der Buchhaltung unter dem Fremdkapital auszuweisen. Diese Variante ist für alle Beteiligten transparent.

Auf die eingangs gestellte Frage gibt es keine pauschale Antwort, da der konkrete Einzelfall zu prüfen ist. Die vorausschauende Planung mit einer externen Beratungsperson kann helfen, die richtige Entscheidung zu treffen.

[IMG 3]